ꦺ不同《钱财部之地财务上的总署科枝创新部谈谈好专题讨论救亡图存为度税前加计扣去国家法律法规的知道了》(钱财〔2015〕119号)、《钱财部、财务上的总署、科枝创新部配合即日起(谈谈前进专题讨论救亡图存为度税前加计扣去配比的知道了)》(钱财〔2018〕99号)等文件资料相干规定:公司拉开创新勾当中真实感引起的创新为度,未包含有型股权记在当全年损益的,在按规定据实扣去的根本性上,不同本全年末真实感引起额的75%,从本全年末应消费税得到额中扣去;包含有型股权的,不同有型股权挣钱的175%在税前摊销。202一年国家总理在美国财政部工作数据中明确提出:“持续时间履行公司创新为度加计扣去75%国家法律法规,将制数学作业公司加计扣去配比前进到100%”。有创新勾当的公司快上这波有福利的慢车吧!

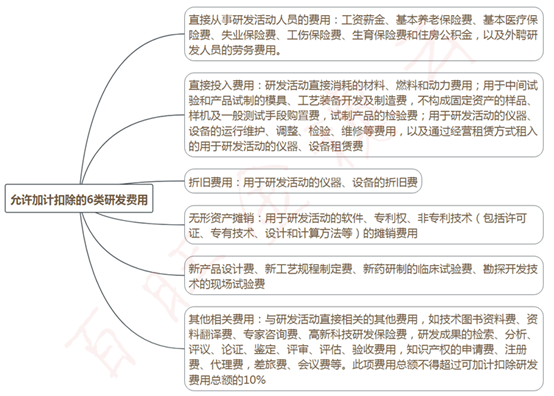

研制开发费用的简略投资额构成:

举个事列:某的企业,停机到14月31日产尼桑生的与生产开发相干的支出费用共计300万,此中员工坚韧度20万,付出的村料费60万,固定净资产折旧坚韧度6万,仅仅坚韧度6万(生产开发未组成有型净资产,全数坚韧度化)。账务应急处置:借:研发管理收支---XX名头---坚韧度化收支---天然的坚韧度40万 ---间接的放进60万 ---摊销万千瓦时6万 ---其中为度30万 贷:敷衍在职员工薪酬体系20万 原文件料60万 累记固定资产折旧20万 银行行业余额五万借:续办坚韧度---专题研讨坚韧度500万 贷:新产品研发其他教育支出---XX理由---坚韧度化其他教育支出---天然的坚韧度10万 ---间接地开始60万 ---摊销万千瓦时10万 ---任何坚韧度6万

税务机关处里:得到税汇算时应要填写表格信息A100000中国大家中华共和国中小企业得到税全年度消费税资料表(A类)、A107010免税额、减计开支及加计去掉实惠详细表、A107012研制为度加计去掉实惠详细表这这三个表格和资料表的相干栏次,同一时间应要将相干村料另存备查。悦纳自己以上例的资料填写表格信息A107012研制为度加计去掉实惠详细表。